营业时间

MON-SAT 9:00-18:00

全国服务热线

0755-25916717

公司门店地址

深圳市罗湖区深南东路文华大厦西座3/4/12楼

营业时间

MON-SAT 9:00-18:00

全国服务热线

0755-25916717

公司门店地址

深圳市罗湖区深南东路文华大厦西座3/4/12楼

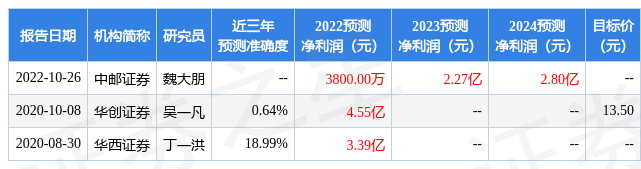

2023年3月3日长久物流(603569)发布公告称公司于2023年2月24日组织现场参观活动,东吴证券、锐天投资、永赢基金、涌峰投资、华夏未来、中泰证券、富国基金、中银国际证券、中信证券、工银瑞信、大家保险、华创证券、嘉实基金、腾讯产投、中信建投、国投瑞银、景林资产、方正证券、先锋基金、汇添富、趣时资产、华泰证券、融通基金、万家基金、方圆基金参与。

答:长久物流于 2016 年上市,是国内首家 股上市的第三方汽车物流企业,是一家致力于为汽车行业提供综合物流解决方案的现代服务企业,处于汽车物流行业领先地位。公司下设整车事业部、国际事业部、新能源事业部三大业务板块①整车业务包括整车运输、整车仓储、零部件物流、社会车辆物流及网络平台道路货物运输等多方面的综合物流服务。其中,整车运输包括乘用车运输和商用车运输,乘用车运输是公司目前最核心的业务,是公司收入的最主要来源。②国际业务主要依托中欧班列及国际海运运力,致力于为客户提供门到门综合运输解决方案,为客户提供国际货物的整箱运输和拼箱运输、集货、分拨、仓储、贸易、保税、报关报检等业务,所承运货物主要包括整车、零部件、化学品、电子产品、轻工产品、机械设备、大宗货物等。③新能源业务主要利用公司多年积累的产业链优势,并依托控股股东长久集团丰富的汽车产业布局资源,为主机厂、动力电池厂商、动力电池原材料及相关化学品生产厂商等产业链客户提供物流、仓储等传统服务,并围绕汽车后市场,提供体验、交付、动力电池收及逆向物流等服务,打造综合、一体化的增值服务体系,形成后市场整体解决方案。

答:公司目前累计水运可调度滚装船 10 艘,包括 3 艘江船和 7艘海船,其中国际远洋滚装船 1 艘im电竞。公司去年开始独立运营国际滚装船业务,投入了 4300 车位的“久洋吉”号。此外公司与国际头部船务公司的合作也在升级,双方此前成立了合资公司“久格航运”,今年还将在新的合资公司“世创物流”继续探索新的业务。随着合作升级,公司的运力也迎来了更大的提升。

答:滚装船运输的成本一般主要包括折旧、养护运维、燃油等日常成本、港口码头的靠泊费等。

答:目前市场上的收渠道主要有电池厂、主机厂、车辆运营公 司(如公交、出租车等)三大 B 端渠道,以及汽车销售终端及消费者等 C 端渠道。未来公司将借助自身多年积累的产业链优势, 并依托控股股东长久集团丰富的汽车产业布局资源,打造具有长久特色的收渠道网络。

答:公司控股股东是长久集团(吉林省长久实业集团有限公司),长久集团深耕汽车产业链多年,涉及汽车销售、4S 店服务等业务,拥有大量 4S店客户资源。

答:公司计划今年通过多种方式展开合作,进一步拓展新能源业务,根据公司业务发展需要不排除通过自建、收购、投资等方式布局相关产能。

长久物流(603569)主营业务:以整车运输业务为核心,可为客户提供整车运输、整车仓储、零部件物流、国际货运代理、社会车辆物流及网络平台道路货物运输等多方面的综合物流服务。

长久物流2022三季报显示,公司主营收入28.3亿元,同比下降12.76%;归母净利润302.75万元,同比下降93.88%;扣非净利润-1348.44万元,同比下降159.88%;其中2022年第三季度,公司单季度主营收入9.83亿元,同比上升0.33%;单季度归母净利润241.92万元,同比上升202.5%;单季度扣非净利润-297.06万元,同比上升77.41%;负债率51.7%,投资收益850.27万元,财务费用4761.89万元,毛利率8.08%。

根据近五年财报数据,证券之星估值分析工具显示,长久物流(603569)行业内竞争力的护城河一般,盈利能力一般,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅、存货/营收率增幅。该股好公司指标1.5星,好价格指标2星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示长久物流盈利能力较差,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

全国热线:0755-25916717

全国热线:0755-25916717 传真热线:0755-25916717

传真热线:0755-25916717 业务咨询:0755-25916717

业务咨询:0755-25916717 企业邮箱:

企业邮箱: