营业时间

MON-SAT 9:00-18:00

全国服务热线

0755-25916717

公司门店地址

深圳市罗湖区深南东路文华大厦西座3/4/12楼

营业时间

MON-SAT 9:00-18:00

全国服务热线

0755-25916717

公司门店地址

深圳市罗湖区深南东路文华大厦西座3/4/12楼

2018年我国汽车的保有量达到2.4万辆,带动我国汽车物流市场规模或将达到9000亿元。目前,我国汽车物流企业格局分三大类,在行业发展良好的趋势下,第三方专业物流企业发展愈发向好,但由于我国汽车物流行业起步较晚,仍有待提高竞争能力。

随着我国经济对外开放的进一步发展,物流市场规模效益扩大(其中物流外包市场规模已达600亿人民币,年增长率为20%以上,世界500强在华投资有90%的企业选择了物流外包),这主要是因为中国经济保持稳定增长,汽车消费迅速膨胀。2020年我国汽车的保有量达到2.81亿辆,汽车产业的高速发展为中国汽车物流带来成倍的增长空间。

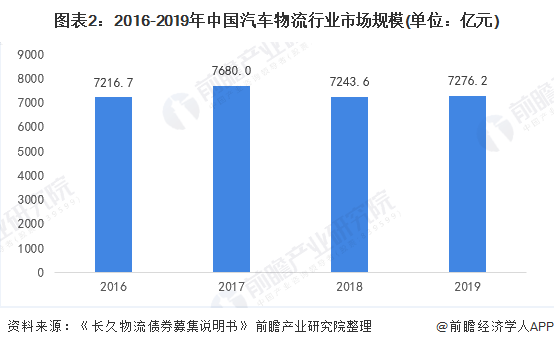

2016-2019年我国汽车物流市场规模呈现波动变化态势,其中2019年中国汽车物流行业的市场规模为7276.2亿元,较2018年有小幅增长。但从整体来看行业规模的增速较为缓慢,主要是由于近年来我国汽车产业的产销量出现下滑,而汽车行业的发展将深刻影响汽车产业链中汽车物流行业发展。

汽车物流细分业务中,商品车物流是我国大部分汽车物流企业目前所从事的主要业务。由于汽车制造业显著的规模效应,目前我国已经形成了六大汽车生产基地的格局,分别是以长春为中心的东北,以北京、天津为中心的华北,以上海为中心的长三角,以武汉为中心的华中,以广州为中心的华南,以及以重庆为中心的西南。而汽车消费市场则遍布全国,尤其以我国东部地区为主。汽车生产的集中与消费市场的分散带来了巨大的物流需求。

我国汽车物流行业的区域分布主要受到汽车生产企业区域分布的影响,目前已经形成了东北汽车物流集群、京津汽车物流集群、武汉汽车物流集群、上海汽车物流集群、广州汽车物流集群、重庆汽车物流集群六大区域。

目前我国汽车物流行业市场化程度较高,主要有三种类型的参与竞争者:第一类是由国内大型汽车制造企业控股或参股的企业,属于汽车生产厂商背景物流企业;第二类是独立于汽车制造商并具备相当规模的第三方汽车物流企业;第三类是其他众多中小型运输企业,规模较小,与前两类物流企业不构成较大的竞争。

目前,我国国内90%以上的汽车物流公司属于第三类,这是由于我国国内不同省市之间政策规定不同而引起的条块分割所导致的。但随着我国汽车物流行业的发展,我国汽车物流业已有了长足的进步,成立了很多专业的第三方汽车物流公司,逐渐打破了汽车制造企业自营物流业务的落后模式。目前,活跃在我国汽车物流市场上的知名企业主要有安吉天地、长安民生、吉林长久、福田物流、武汉中原、中远日邮、中铁伊通等。

这几家公司均有强大战略合作伙伴,例如:安吉天地是上汽集团的子公司;长安汽车(集团)有限责任公司是长安民生的股东;吉林长久的股东为深圳长航实业,是一汽大众的子公司;福田物流的主要股东是福田公司;武汉中原,其主要合作伙伴为神龙公司。在资产规模方面,这些汽车物流公司的资产全部在千万级别以上,有几家达到了亿级的资产量;各个公司都形成了自己的独立的配送网络,有自己的配送中心、仓库和运输车辆,在全国的各个枢纽城市布有中转库。可见,这些公司能够在竞争激烈的汽车物流市场立足并逐步壮大,这些关键成功因素缺一不可。

随着中国汽车工业快速发展,汽车物流企业逐渐发展壮大,2017年我国汽车物流市场规模已经达到了8000亿元,前瞻分析推测,到2024年我国汽车物流的规模将突破1.2万亿元。

虽然我国汽车物流行业目前发展向好im电竞,但整体来说,由于其发展时间短,与国际汽车物流业的发展尚存在着较大的差距,行业整体仍亟待提高竞争能力。

以上数据及分析来源参考前瞻产业研究院发布的《中国汽车物流行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

全国热线:0755-25916717

全国热线:0755-25916717 传真热线:0755-25916717

传真热线:0755-25916717 业务咨询:0755-25916717

业务咨询:0755-25916717 企业邮箱:

企业邮箱: